阅读:0

听报道

3月9日,国际原油价格暴跌,并引发了全球金融市场的山崩海啸。

当天,纽约商品交易所4月交货的美国西德克萨斯轻质原油(WTI)期货价格一度跌至27.94美元/桶,跌幅达32.32%,创2003年4月以来的最低,其后一直徘徊在30美元/桶的整数心理;布伦特原油的跌幅也将近26%。

欧美股市开盘后相继暴跌,美国股市甚至发生历史上第二次熔断,道琼斯指数以狂泄2000点收盘。

油价雪崩固然有全球新冠疫情扩散的原因,但最重要的原因则在于3月4日-6日OPEC+(石油输出国组织+)减产协议谈判破裂。

OPEC+开了三天的会,讨论增加减产的协议。俄罗斯能源部长诺瓦克第一天开完会就走了,回国向普京汇报,6日返回就宣布俄罗斯不同意减产协议。

此举直接引爆积怨已久的沙特。会后第二天(3月7日),沙特就宣称在下月开始增加原油产量(此前的减产协议将于3月底到期),并且视需要将增产,不排除提高至1200万桶/日的水平。更具爆炸性的是,沙特公布了4月将施行的原油出口官方价格,扩大出口价对国际原油价格的贴水幅度,其中到美国贴水7美元,到亚太4-6贴水美元,折扣幅度为20年来最大。这意味着沙特开启是原油出口价格战,大幅降低售往欧洲、远东和美国等市场的原油价格。

这里所说的贴水(或者升水),是指石油出口国的出口价格相对于国际油价的价差。如沙特和俄罗斯这样的原油出口国,在实际出口时会有自己的官方报价报价,一般都是对国际油价的贴水。问题在于,这次的贴水幅度是在是太大了。

沙特此举显然来自其王储(沙特王国实际决策者)的指令。关于这个王储,其神妙的操作有很多,这里不一一细表,有兴趣的朋友们可以搜索一下。这一次的行动,固然有他个人意气和风格的原因,但更有其背后深刻的逻辑,而“冰冻三尺,非一日之寒”。

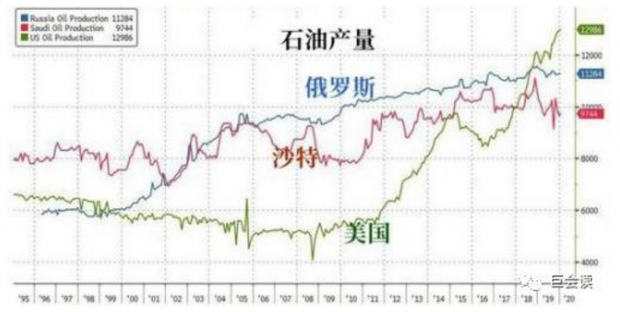

值得重点关注的是2014年以来国际石油市场主要玩家们的恩恩怨怨,尤其是俄罗斯、沙特和美国的“三国杀”,其中重要的因素是财政平衡油价,即各国维持财政开支平衡时所需要的油价水平。显然,各国之间的财政平衡油价是不同的,甚至差别巨大,这导致彼此对油价的诉求不同,以及各自的策略差异。

石油是沙特的经济支柱,以前、现在乃至可见的将来都是如此。沙特的问题在于,2014年国际油价暴跌之后,已经连续六年财政出现赤字,也就是“烧”了六年的外汇储备。2019年,沙特财政赤字预计为350亿美元,2020年预计扩大至500亿美元。沙特的外汇储备自2014年8月的峰值7312.18亿美元一路下滑,截至2019年10月底为4781亿美元,较峰值跌去近35%。

最近几年,OPEC+减产的确提升了油价,但沙特却有苦难言。一方面,OPEC+减产的份额被不断增长的美国致密油完全填补了,另一方面,俄罗斯阳奉阴违,在减产期间持续增产,侵蚀了沙特的市场份额,中国这个大市场市场更是连连得手。毕竟,对于中国来说,俄罗斯是一个战略伙伴,而沙特则是一个客户。

令沙特愤懑的是,自己多年的牺牲换来不断增加的财政赤字和不断减少的外汇储备,却没有获得应有的收益和尊重。

对于俄罗斯来说,此次明目张胆地拒绝减产,也颇为令人意外,毕竟,这几年来俄罗斯从未实际上执行过减产协议。2018年起,俄罗斯的石油产量还持续增长,2019年石油产量更是达到了苏联解体以来的新高。

或许是沙特和俄罗斯在关键市场的竞争已不可调和。美国市场已经没有多少空间,美国自己就是净出口国。各方争夺的焦点是亚太市场,沙特和俄罗斯短兵相接,摩擦不断。两国的政治立场也有诸多不一致的地方。从种种因素分析,俄罗斯不同意减产并不奇怪偶然,不过如此明确的拒绝也是市场始料不及。

俄罗斯对沙特的优势在于,其经济多样性较高,对石油的依赖度比沙特小得多,其财政平衡对于油价的要求也没比OPEC国家低得多。

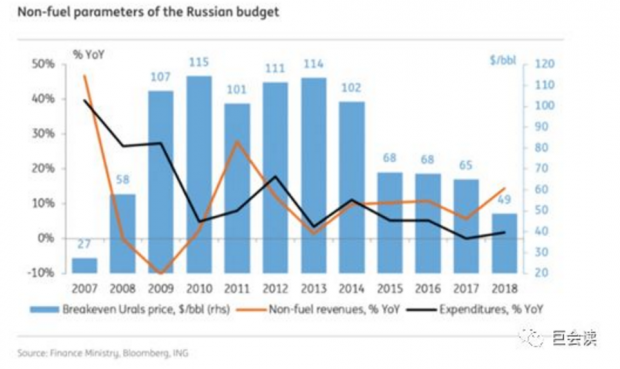

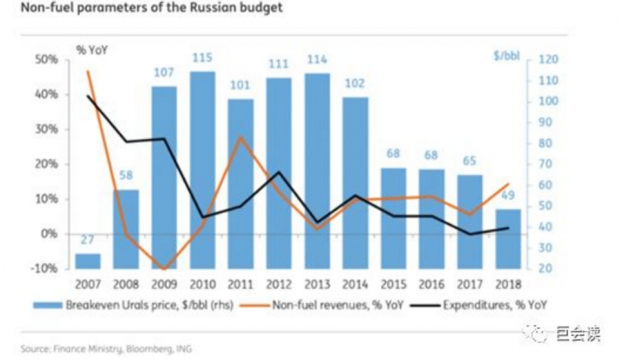

沙特等OPEC国家经济对石油的依赖度太高了,财政平衡所需的油价也偏高。IMF(国际货币基金组织)测算,沙特财政平衡油价为83美元/桶;2019年ING(荷兰国际集团)等机构测算,俄罗斯财政平衡油价则是49美元/桶左右。

油价诉求的差异决定了OPEC+之间(尤其是俄罗斯和沙特)的谈判天然并不对等。过去3年的联合减产中,国际油价中枢的确在提升,但俄罗斯也并不满意:实际产量虽然并没减少,陪OPEC“减产”却牺牲了自己的原油市场份额,还让美国乘机成了全球第一大产油国。或许是俄罗斯意识2020年起美国的页岩油发展将进入增产瓶颈期这个机会,所以改变策略、主动选择不再联合减产。

沙特主动发起增产和价格战,是对俄罗斯的反击。此举固然因为多年积怨,也是各种政治经济因素综合考量的结果。

石油是沙特的经济支柱,而沙特的石油家底也非常厚实:有巨大的原油储量,有富余生产能力,有巨大的成本优势,也有扩大产能的空间。既然长期的“机动生产者”角色没能为沙特争取到期望的利益,却只换来对手的壮大,那么改弦更张,变被动为主动,未尝不是合适的选择。

沙特的确也尝试过反击,尤其是在竞争最激烈的亚太市场。沙特在2016年减产的结果是,俄罗斯在2016-2018年超过沙特,成为中国最大的原油进口国。2019年,沙特到中国大力推销,加上中国上马了几个大炼厂项目,才得以重回中国进口的榜首。只是,在中国市场,俄罗斯也有自己的独特优势:作为战略伙伴,俄罗斯给中国卖油是要拿预付款的,资金结构的差别就非常明显。

全球石油消费预计很快就会出现拐点,经济低增长时期并不遥远,这必然会导致石油消费低增长、长期供大于求的局面。最近的新冠病毒肆虐,很可能进一步严重打击全球经济,对石油天然气的需求无进一步走低。

困境下何妨放手一搏?既然低产量*高油价的策略效果不好,不如换成高产量*低油价。要知道,沙特石油生产的成本优势巨大,为何不能通过增加产量、以量补价来得到期望收益?

况且,沙特王储还面临其他种种压力,不足为外人道也。总而言之,他亟需有所表现。这位王储是个厉害人物,先将沙特现代王国建立以来王位兄终弟及的传统改为父死子继,自己上位,而后更在不久前抓捕前王储等王室成员和并清洗军队,巩固自己的政治地位。他王储费尽心思推动国有石油公司沙特阿美“流血”上市,全球市值第一,看似风光,却是有苦难言;当时抓了一批王室权贵出资参与IPO,却一个来月就股价破发,不仅令其大失所望,更令不少人利益受损,大大增加其政治压力。更不应忘记的是,正是这位王储,被指控主持对记者贾马尔·卡舒吉的残忍谋杀,使沙特的国际声名狼藉……

全球经济增长放缓的预期下,油价很难回到70美元桶以上的高位。沙特与俄罗斯之间的政治矛盾推动价格战,引起油价剧烈波动,短期内具有不可预测性,但极低的油价很难持续,超过半年的可能性都不会很大。

市场估计,当前40-50美元/桶的油价可以出清市场剩余产能。业内专家比较一致的看法是,供需双方都能接受的价格是40美元以上,这种状态才是可持续的。如果价格低于这个水平,上游投资会削减,导致供给不足(如2015/16年情况);而供给不足又会推高油价,这种波动对于行业和上下游都是不利的。正常情况下,油价有望慢慢50-60美元/每桶的中位价格。

30美元的油价如果持续一年,90%左右的上游企业都将亏损。而旋涡的中心,俄罗斯和沙特其实也是苦不堪言,大打出手对彼此都不利。俄罗斯虽说做好了低油价(比如到40美元)的准备,但30美元的价格对它这样的产油国来说也是难以承受的。俄罗斯虽然刚发表声明称能够承受油价在6-10年内维持25-30美元/桶,但要动用“1500亿美元国家财富基金”。沙特的生产成本虽低,但收入绝大部分来自石油,承受能力反而不及俄罗斯。

美国的角色反而比较超脱。短期内美国页岩油厂商受影响不大,为了维持现金流等原因,短期内他们不会关井停产,并且他们已经对未来2-3年产品做了最低价的锁定(套保)。

所以,短期油价的看点就是沙特和俄罗斯将如何出手:继续对抗?转而合作?还是要抱琵琶半遮面,先互相试探再寻求合作?双方的动作很可能导致国际油价油价急涨急跌,或许人们应该习惯这点。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}